Cá nhân hoá dịch vụ ngân hàng: “Chìa khoá” nâng tầm trải nghiệm khách hàng trong thời đại số

gimasys

02:00 04/08/2025

10 phút đọc

534

Kỷ nguyên số với những yêu cầu ngày càng cao của khách hàng đã khiến vai trò của ngân hàng bán lẻ vượt xa khái niệm “nơi giữ tiền”, mà cần tiến đến trở thành một “trợ thủ tài chính” am hiểu sâu sắc khách hàng. Cá nhân hóa dịch vụ chính là yếu tố then chốt giúp các ngân hàng bán lẻ đáp ứng tốt nhu cầu người tiêu dùng và nâng cao lợi thế cạnh tranh.

I. Thách thức lớn của ngân hàng bán lẻ trong thời đại số

1. Bài toán nhức nhối về cá nhân hóa ở quy mô lớn

Trong bối cảnh người tiêu dùng ngày càng am hiểu và kỳ vọng cao hơn vào trải nghiệm tài chính, việc cá nhân hóa thông điệp và sản phẩm không còn là điểm cộng, mà đã trở thành điều kiện bắt buộc. Khách hàng đang đặt ra nhiều tiêu chuẩn mới như mong đợi một dịch vụ đáp ứng đầy đủ về tốc độ, sự tiện lợi và các yêu cầu cá nhân khác của họ.

Ngoài ra, khách hàng hiện nay được tiếp cận với nhiều nguồn thông tin và hiểu biết hơn. Vì vậy, họ không chỉ mong muốn sản phẩm phù hợp mà còn kỳ vọng ngân hàng thấu hiểu và dự đoán được những thay đổi nhu cầu, hành vi tài chính của họ theo thời gian thực để phục vụ tốt hơn. Ví dụ: Người tiêu dùng muốn ngân hàng bán lẻ chủ động gửi thông tin ưu đãi được tùy chỉnh với thói quen mua sắm của họ theo từng thời điểm dịp lễ như Trung thu, Tết Nguyên Đán…

Mức độ phức tạp, khó đoán và thay đổi nhanh chóng trong nhu cầu khiến các ngân hàng bán lẻ đau đầu trước “bài toán” cá nhân hóa cho hàng triệu khách hàng đa dạng. Khảo sát của Deloitte cho thấy 80% khách hàng đồng ý rằng cá nhân hóa dịch vụ theo thời gian thực là yếu tố quan trọng để duy trì sự gắn bó với ngân hàng. Tuy nhiên, chỉ có 16% ngân hàng thực sự tự tin hiểu rõ về nhu cầu tài chính của khách hàng và thực hiện tốt mục tiêu cá nhân hóa (theo Financial Brand). Rõ ràng, nếu chỉ tập trung vào bán sản phẩm mà không xuất phát từ nhu cầu cá nhân cụ thể, ngân hàng bán lẻ sẽ khó tạo được sự khác biệt và giá trị thực sự cho khách hàng.

2. Dữ liệu phân mảnh khó theo dõi hành trình khách hàng đa kênh

Ngày nay, khách hàng không còn tiếp xúc với ngân hàng qua chỉ một kênh là quầy giao dịch trực tiếp mà họ đã có nhiều sự lựa chọn tương tác qua đa nền tảng như ứng dụng di động, mạng xã hội, email marketing, tổng đài,… Vì vậy, khách hàng mong muốn một trải nghiệm liền mạch, cá nhân hóa cao và nhất quán trên mọi điểm chạm.

Tuy nhiên, phần lớn ngân hàng vẫn đang cung cấp các sản phẩm tài chính như tiết kiệm, đầu tư, vay vốn… một cách riêng lẻ, thiếu kết nối xuyên suốt. Ngân hàng bán lẻ còn đang gặp nhiều khó khăn trong việc thu thập và đồng bộ dữ liệu, thiếu góc nhìn toàn cảnh về hành trình khách hàng theo thời gian thực. Theo EY, 71% ngân hàng thừa nhận các hệ thống dữ liệu chưa được kết nối và chia sẻ với nhau.

Mặc dù sở hữu nguồn dữ liệu lớn sẵn có, nhiều ngân hàng vẫn chưa có được chiến lược tổng thể khai thác hệ thống dữ liệu dồi dào này để nắm bắt và dự đoán nhu cầu khách hàng theo thời gian. Vì vậy, các tổ chức ngân hàng còn loay hoay trong việc điều chỉnh chiến lược, kế hoạch kinh doanh để tối ưu trải nghiệm khách hàng và nâng cao năng lực cạnh tranh.

3. Năng suất làm việc của đội ngũ bán hàng chưa hiệu quả

Đội ngũ bán hàng là lực lượng tuyến đầu đem về doanh thu và giữ chân khách hàng. Tuy nhiên, đội ngũ lại đang chịu những áp lực không cần thiết và chưa thể phát huy hết tầm quan trọng của mình bởi hàng loạt quy trình thủ công, lặp đi lặp lại như tạo báo giá, gửi thông tin qua email, xây hợp đồng, cập nhật hồ sơ, … Điều này gây lãng phí thời gian, nguồn lực và giảm năng suất cá nhân.

Thêm vào đó, việc thiếu dữ liệu cập nhật chi tiết theo thời gian thực trên từng kênh bán hàng khiến đội ngũ kinh doanh khó dự đoán chính xác nhu cầu và bỏ lỡ cơ hội bán chéo, bán thêm. Vì vậy, bán chéo và bán thêm mặc dù là nguồn doanh thu tiềm năng cho các ngân hàng bán lẻ nhưng hiện tại, đa số ngân hàng vẫn chưa tận dụng hiệu quả để phát triển doanh thu.

Ngoài ra, đội ngũ quản lý bán hàng cũng đối mặt với “rào cản” lớn về theo dõi hiệu suất bán hàng của nhân sự dẫn đến những hạn chế trong việc theo dõi KPIs, đặt mục tiêu chưa hợp lý và kiểm soát doanh số bán hàng chưa toàn diện, thiếu nhanh nhạy trong thích ứng với thay đổi thị trường.

II. Lợi ích của cá nhân hóa dịch vụ ngân hàng

Trong kỷ nguyên dữ liệu, cá nhân hóa không chỉ là xu hướng mà đã trở thành chiến lược tất yếu để ngân hàng bán lẻ chuyển mình, phục vụ khách hàng hiệu quả và tăng trưởng bền vững. Bằng cách thu thập, phân tích và đánh giá dữ liệu khách hàng từ hành vi tài chính, thói quen chi tiêu, độ tuổi, nghề nghiệp… ngân hàng có thể cung cấp các sản phẩm, dịch vụ đúng người – đúng nhu cầu -đúng thời điểm trên mọi kênh một cách liền mạch nhất cho từng hoàn cảnh. Cá nhân hóa mang đến nhiều lợi ích quan trọng cho ngành ngân hàng bán lẻ:

1. Tăng sự hài lòng của khách hàng

Trải nghiệm cá nhân hóa giúp khách hàng cảm nhận sản phẩm, dịch vụ của ngân hàng như được thiết kế dành riêng cho mình. Điều này giúp ngân hàng cho thấy sự thấu hiểu sâu sắc khách hàng và tăng cường quan hệ trung thành. Cá nhân hóa cũng đem đến cơ hội cho các ngân hàng bán lẻ nâng tầm trải nghiệm người dùng toàn diện theo hướng “lấy khách hàng làm trung tâm” để từ đó, chăm sóc khách hàng hiệu quả hơn theo điểm chạm hành trình, chủ động đưa gợi ý sản phẩm tài chính, hướng tiết kiệm và đầu tư phù hợp hơn cho mỗi khách hàng.

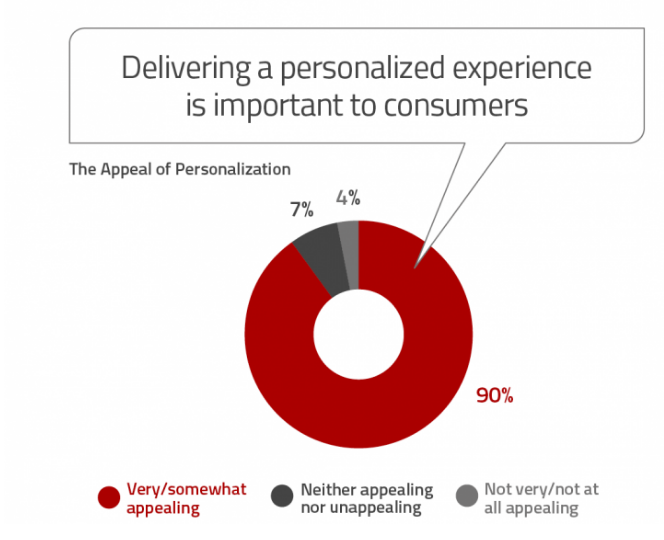

Với cá nhân hóa, ngân hàng có thể xây dựng hành trình trải nghiệm đồng nhất, thông minh và linh hoạt trên tất cả điểm chạm. Theo Financial Brand, 90% người tiêu dùng mong đợi ngân hàng có thể đưa ra những tư vấn, trải nghiệm cá nhân hoá tốt hơn cũng như đem đến những công cụ hoạch định tài chính cá nhân tùy chỉnh theo đối tượng cụ thể. Việc cung cấp sản phẩm, dịch vụ có mức độ cá nhân hóa cao tới khách hàng cũng nâng cao lợi thế cạnh tranh và tạo ra trải nghiệm khác biệt.

2. Thúc đẩy mở rộng dịch vụ tài chính tới mọi đối tượng

Một lợi ích quan trọng nữa là khả năng mở rộng dịch vụ tài chính đến những đối tượng thu nhập thấp. Các ngân hàng bán lẻ muốn mở rộng tệp khách hàng cần thúc đẩy khả năng tài chính toàn diện; nghĩa là cung cấp các sản phẩm, dịch vụ tài chính hợp lí và cá nhân hóa tới mọi đối tượng, kể cả tệp khách hàng có thu nhập chưa cao. Đối tượng khách hàng thuộc nhóm thu nhập thấp này có thể gặp khó khăn trong việc tiếp cận các sản phẩm, dịch vụ tài chính do nhiều nguyên nhân như: thông tin khó hiểu, mức giá cao không thể chi trả…

Vì vậy, cá nhân hóa cho phép ngân hàng xác định rõ nhu cầu và khả năng tài chính của từng nhóm khách hàng cụ thể, bao gồm cả những đối tượng có thu nhập thấp và dễ bị tổn thương, cũng được tiếp cận với sản phẩm và dịch vụ tiện lợi, phải chăng, hợp lý với túi tiền của họ. Nhờ đó, ngân hàng có thể thiết kế, điều chỉnh sản phẩm, dịch vụ đa dạng hơn về giá cá và cách thức tiếp cận cho hàng triệu khách hàng.

3. Tối ưu phân khúc khách hàng và tăng trưởng lợi nhuận

Cá nhân hóa tạo thế “chủ động” cho ngân hàng bán lẻ chiếm lĩnh thị trường, thu hút khách hàng tiềm năng và giữ chân khách hàng hiện tại. Thông qua phân loại khách hàng theo từng phân khúc về hành vi và đặc điểm cụ thể, ngân hàng có thể truyền tải đúng thông điệp của các chiến dịch quảng bá, tư vấn, marketing đến chính xác đối tượng mục tiêu nhằm tối ưu ngân sách, tăng tỷ lệ chuyển đổi thành công và phát triển doanh thu.

Bên cạnh đó, khách hàng được phục vụ theo cách cá nhân hóa thường có xu hướng chi tiêu nhiều hơn, sử dụng đa dạng sản phẩm và gắn bó lâu dài với ngân hàng. Không chỉ vậy, cá nhân hóa giúp ngân hàng nhanh chóng nắm bắt tâm lý, hiểu rõ nhu cầu trên mọi điểm chạm của khách hàng, từ đó khai thác hiệu quả cơ hội bán chéo, bán thêm và chủ động đưa ra lời khuyên đầu tư – tiết kiệm phù hợp. Có thể nói, cá nhân hóa đóng vai trò như một “đòn bẩy tài chính” mở ra nguồn thu mới và đảm bảo sự tăng trưởng ổn định cho ngân hàng bán lẻ.

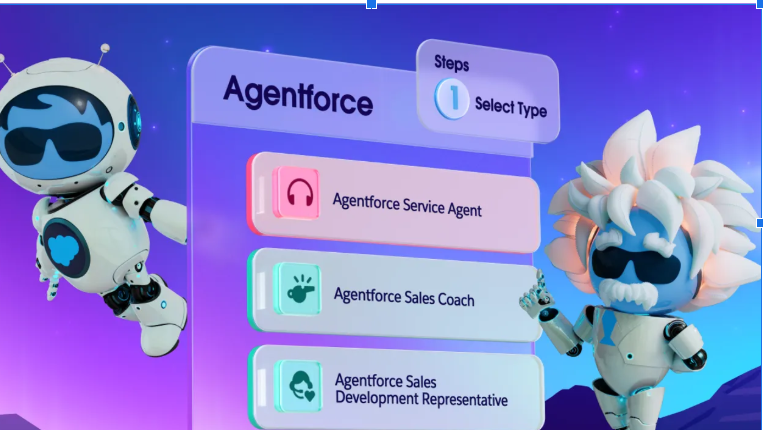

III. Tăng cường cá nhân hóa dịch vụ ngân hàng với Agentforce

Trong bối cảnh người tiêu dùng mong đợi những trải nghiệm tài chính được “may đo”, các ngân hàng bán lẻ cần có những định hướng đầu tư, ứng dụng AI hợp lí. Như một ví dụ điển hình của Agentic AI – thế hệ AI tiên tiến có khả năng quyết định và hành động độc lập, Agentforce được phát triển bởi Salesforce hứa hẹn sẽ là “trợ lý số” đắc lực, thông minh cho ngành ngân hàng bán lẻ giải quyết những “bài toán” còn vướng mắc nhằm nâng cao chất lượng chăm sóc và trải nghiệm khách hàng cá nhân hóa tốt hơn.

3 vai trò tiêu biểu Agentforce thúc đẩy cá nhân hóa cho ngành ngân hàng bán lẻ có thể kể đến như:

1. Tư vấn và chăm sóc khách hàng cá nhân hóa cao

Agentforce giúp những đội ngũ tuyến đầu trực tiếp tiếp xúc với khách hàng như bộ phận dịch vụ chăm sóc, tư vấn, kinh doanh, … tự động xử lý nhiều đầu việc thủ công để có thể tập trung nhiều vào những nhu cầu chuyên sâu và xây dựng trải nghiệm cá nhân hóa thực sự cho khách hàng. Đội ngũ nhân sự cũng dễ dàng tối ưu năng suất, công việc trở nên nhẹ nhàng và đỡ tốn thời gian hơn.

Ngoài ra, so với nhân viên truyền thống với giờ làm việc hạn chế, Agentforce hỗ trợ các đội ngũ tuyến đầu đáp ứng yêu cầu của khách hàng linh hoạt, đảm bảo khách hàng nhận được tư vấn, tìm kiếm câu trả lời và sự chăm sóc kịp thời, giảm thiểu tối đa thời gian chờ và tăng hài lòng của họ. Điều này cho phép ngân hàng bán lẻ phục vụ đa dạng đối tượng, đem đến sự tiện lợi và cá nhân hóa mức độ cao.

2. Cung cấp dữ liệu toàn cảnh cho đội ngũ bán hàng hiệu quả

Agentforce giúp ngân hàng xây dựng một hồ sơ khách hàng toàn diện, từ dữ liệu giao dịch, hành vi chi tiêu, sở thích đến mục tiêu tài chính. Nhờ khả năng thu thập, xử lý và hợp nhất khối lượng lớn dữ liệu, Agentforce cung cấp cho đội ngũ bán bán hàng một cái nhìn toàn cảnh về khách hàng và đưa ra các gợi ý bán hàng phù hợp với yêu cầu cá nhân, chiến lược đầu tư hay điều chỉnh ưu đãi cho mỗi đối tượng. Ngoài ra, đội ngũ cũng có thể sử dụng hiểu biết từ những dữ liệu này để đề xuất bán chéo và bán thêm đúng thời điểm và nhu cầu, từ đó, khuyến khích người dùng sử dụng nhiều sản phẩm, dịch vụ của ngân hàng hơn.

Không dừng lại ở đó, Agentforce có khả năng hiểu ngữ cảnh, tương tác tự nhiên nhờ “bộ não” Atlas Reasoning Engine kết hợp nhiều mô hình ngôn ngữ lớn LLMs. Vì vậy, giải pháp này của Salesforce có thể tự động viết kịch bản upsell, kịch bản tư vấn cho từng phân khúc khách hàng dựa trên việc khai thác dữ liệu sẵn có từ nhiều nguồn. Nhờ đó, đội ngũ kinh doanh có thể nắm bắt tâm lý và đáp ứng nhu cầu mua hàng của khách hàng với tốc độ cao và chính xác.

3. Cá nhân hóa nội dung marketing

Thay vì những thông điệp đại trà, Agentforce giúp các ngân hàng bán lẻ tạo ra thông điệp truyền thông-tiếp thị nhanh chóng, cá nhân hóa nhắm đến đúng đối tượng mục tiêu. Chẳng hạn, Agentforce tự động tạo email, newsletter, nội dung “động”… có thể tùy chỉnh theo hành vi tương tác và nhu cầu tài chính của khách hàng. Điều này giúp khách hàng cảm nhận được sự gần gũi và quan tâm sâu sắc từ phía ngân hàng.

Việc cá nhân hóa nội dung như vậy không chỉ nâng cao tỷ lệ tương tác, tăng chuyển đổi mà còn giúp ngân hàng xây dựng hình ảnh tích cực và thúc đẩy tình yêu thương hiệu. Agentforce sẽ là một bước tiến chiến lược cho ngành ngân hàng bán lẻ chạm tới kỳ vọng cao của khách hàng và củng cố vị thế cạnh tranh trong thời đại số.

IV. Thế mạnh Gimasys trong triển khai Agentforce thúc đẩy cá nhân hóa dịch vụ cho ngân hàng bán lẻ

Là đối tác số 1 của Salesforce tại Việt Nam, Gimasys sở hữu đội ngũ chuyên gia đầu ngành về Salesforce multi-cloud, am hiểu kiến thức ngành và chuyên môn sâu, đảm bảo tư vấn triển khai Agentforce phù hợp với quy mô hệ thống hiện có và chiến lược của các doanh nghiệp ngành ngân hàng bán lẻ. Đáng chú ý, Gimasys hiện là đối tác đầu tiên của Việt Nam đạt danh hiệu Summit Consulting Partner (phân hạng cao nhất của Salesforce); đồng thời, sở hữu gần 200 chứng chỉ ở cả 4 cấp độ 1-2-3-4.

Suốt hơn 20 năm kinh nghiệm trên thị trường, Gimasys là đối tác tin cậy của doanh nghiệp, cung cấp các giải pháp số hàng đầu, kiến tạo hiệu quả vượt trội. Với phương châm “lấy khách hàng làm trọng tâm”, chúng tôi luôn đồng hành, theo sát từng giai đoạn dự án, chú trọng đến sự hài lòng và yên tâm của khách hàng. Gimasys đã chứng minh năng lực vượt trội khi triển khai thành công trên 50 dự án cho hơn 40 doanh nghiệp và đạt chỉ số hài lòng hậu triển khai (CSAT) gần như tối đa 4.8/5.

Trong lĩnh vực ngân hàng, Gimasys được biết đến là đối tác cung cấp hệ sinh thái công nghệ số toàn diện cho Ngân hàng, được tin tưởng triển khai nhiều dự án Salesforce phức tạp cho các doanh nghiệp, tổ chức uy tín thuộc ngành này như Vietcombank, VPBank, Techcombank Securities,… Chúng tôi đã và đang giúp các doanh nghiệp tạo nên những bước đột phá mới trong việc cá nhân hóa dịch vụ, nâng cao mức độ hài lòng và phát triển kinh doanh bền vững.

Một minh chứng rõ ràng nhất là sự thành công của dự án “Triển khai Hệ thống Quản lý quan hệ khách hàng (CRM) trên Salesforce” do liên danh Gimasys – PwC – CMC TS thực hiện, một dự án trọng điểm trong chiến lược chuyển đổi số toàn diện của Vietcombank với mức đầu tư lớn nhất tại ngân hàng này.

Liên hệ Gimasys ứng dụng Salesforce Agentforce cá nhân hóa dịch vụ ngân hàng ngay hôm nay!

Tin tức liên quan

Thể loại

Nâng tầm

doanh nghiệp

với công nghệ số